五、厂商分化加剧 中小型艰难转型

代表事件:金山子公司完成MBO、久游大幅裁员及数款游戏停运、游趣转型研发外包、蓝港偏向页游及移动游戏、百游并举端游和单机

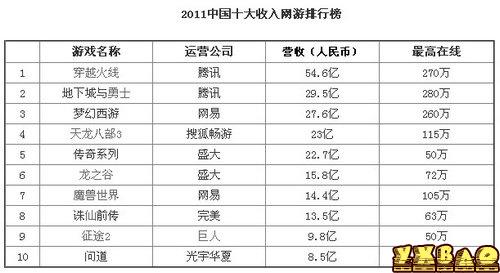

近期,有媒体曝光了2011年中国最赚钱的十款网游,包括腾讯的《穿越火线》、《地下城与勇士》,网易的《梦幻西游》、《魔兽世界》,畅游的《天龙八部3》,盛大的《传奇》、《龙之谷》,完美的《诛仙前传》,巨人的《征途2》及光宇的《问道》。先且不论该信息的权威性,但现阶段中国一线厂商垄断国内超过九成的网游市场,确实是不争的事实。

不仅如此,即使是中国前十的网游厂商,位于第一的腾讯和位于第十的网龙所占市场收入的份额,也是相差近20倍。而其中的久游、金山,也不得不经历大幅度裁员和停运数款游戏的阵痛,或是实行旗下工作室高度自治的转变。那么,再想想中国前十之外的数百家网游企业,市场收入能否维持生存?

曝光的《2011中国十大收入网游排行榜》

2011年Q2国内端游市场收入份额

看当前国内的二三线网游企业,艰难转型已经逐渐成为常态。蓝港的业务逐渐由端游偏向了页游和移动游戏,百游将单机的地位放到了与端游并重的地位,游趣的运营部门全部裁撤,转型研发外包。此外,部分新兴的网游企业,在现阶段则是直接避开国内市场,转向海外,如九众互动。

凭借多年积累的市场资源和平台用户,一线厂商在端游市场的红海中,有着难以攻破的优势。不过,这并不意味着他们不需要转型。事实上,面临近几年行业发展的瓶颈,网游一线厂商多将网游的单核心模式转为网游、影视、视频、社区平台、营销、文学等领域多元发展的模式,以降低网游所占总营收的权重。

今年一线厂商转型的现象尤为明显,而转型的结果也集中在今年呈现。比如,偏向影视领域的完美出品了影视《失恋33天》,3.5亿的票房造就了今年电影市场的神话;曾计划打造网络迪士尼的盛大,今年在视频和文学领域折戟,旗下华影盛视却有所收获。尽管不少一线厂商的网游是独立分支业务,但厂商整个的发展策略,对网游业务的影响是显而易见的。

六、国外资本趋冷 国内密集投资

代表事件:淘米纽交所上市、盛大私有化退市、5173上市受阻、腾讯入股金山、中华网破产、腾讯和完美等厂商收购国外网游企业或工作室、联游合股避退市、昆仑和九众互动等新兴企业获国内资本支持等

今年,在国内网游行业发展遭遇瓶颈的前提下,美国信用评级下调的影响,进一步降低了国外资本对中国游戏概念的热度。与前几年国内网游企业的上市热大相径庭,除了以“儿童在线娱乐”概念上市的淘米,年内再无成功的案例。

游戏虚拟物品交易平台5173上市的失败,联游被逼通过合股拉升股价的方式来避免退市,中华网游戏的母公司中华网申请破产,各上市网游公司也多是低估值和低成交量……种种迹象已经表明,从2011年的资本市场行情来看,中国概念股面临巨大的信任危机和做空危险,尤其是网游概念股的热情,已经消退。于此,盛大私有化退市,也就不难理解。

盛大私有化退市

腾讯入股金山

与国外资本的冷相对,国内资本显然呈现出过热的状态。腾讯、完美、九城等厂商选择账面现金投资,在国内的投资案中,腾讯入股金山是最突出的,而国内厂商对国外网游企业的收购频次,也大大超过往年。九城投资CrowdStar,完美收购Cryptic Studios,都是比较重大的投资案。

此外,国外资本通道的关闭,也催生了条件相对宽松的国内资本对内地新兴网游企业的投资,尤其是今年下半年,国内资本的对内投资也形成了爆发。不过,除完成千万级别美元B轮融资的麒麟属于第三代网游企业之外,获得华为亿元的战略注资的昆仑万维,完成数千万元首轮融资的九众互动,以及确定了红杉资本百万美元投资的博雅互动,则都是新兴网游企业。